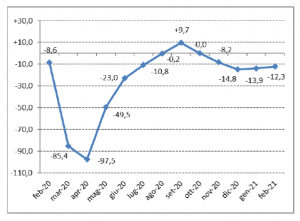

Dopo la caduta del 14% registrata a gennaio, prosegue anche a febbraio il calo consistente del mercato dell’auto. Nel secondo mese dell’anno le immatricolazioni di autovetture sono state 142.998, con una riduzione del 12,3% rispetto alle 163.124 del febbraio 2020 (mese ancora non coinvolto dal pieno della crisi pandemica), confermando una tendenza in discesa che rischia di assumere carattere di cronicità in assenza di interventi. Il 1° bimestre archivia un calo del 13,1% a 277.145 unità.

“Il dato sulle immatricolazioni di febbraio conferma la pesante condizione in cui versa il mercato dell’automotive, una situazione critica che fa presagire un drammatico e ulteriore peggioramento quando prevedibilmente a fine marzo, inizio aprile, i fondi destinati agli incentivi saranno esauriti”, avverte Michele Crisci, Presidente dell’UNRAE, l’Associazione delle Case automobilistiche estere. “Auspichiamo – aggiunge – che il Governo faccia propria l’analisi sui dati sconfortanti del settore e decida di rinnovare quanto prima il sistema degli incentivi, il cui utilizzo sta dimostrando un grosso beneficio ambientale: le nostre valutazioni, basate sui dati delle vendite, indicano che l’incentivazione governativa dei mesi estivi è stata usata per il 60% per l’acquisto di auto ‘verdi’ ed Euro 6 a fronte della rottamazione di vetture obsolete e inquinanti”.

Ai benefici per l’ambiente si contrappone invece un fattore negativo per l’economia del Paese: “I dati elaborati dall’UNRAE sull’andamento del mercato – afferma Michele Crisci – indicano nel 2020 una perdita di fatturato per il settore pari a 10 miliardi di euro, che per le casse dello Stato si traduce in mancate entrate in termini di IVA per 1,8 miliardi; una cifra rilevante alla quale, nell’ipotesi pessimistica di una ulteriore depressione del mercato dell’auto, si rischia di aggiungere anche la chiusura di aziende e la perdita di migliaia di posti di lavoro con i relativi danni economici e sociali”.

Tra i motivi che rallentano la ripresa del settore, l’UNRAE aggiunge la penalizzazione fiscale delle auto concesse dalle aziende ai dipendenti come fringe benefit: “l’inasprimento della tassazione dovuto al nuovo ciclo di prova WLTP per misurare le emissioni, ed il mancato adeguamento dei valori da NEDC a WLTP come avvenuto per le fasce degli incentivi – dice Crisci – colpisce un settore, quello delle auto aziendali, che nel resto d’Europa è in crescita e raggiunge quote del 63% in Germania, del 54% in UK, del 53% in Francia, del 50% in Spagna, mentre in Italia è fermo al 36% per l’elevata imposizione fiscale cui è sottoposto rispetto agli altri grandi mercati europei”.

Resta fortemente negativa la performance del dato mobile delle immatricolazioni, con un calo del 29,2% rispetto ai 12 mesi precedenti.

L’analisi della struttura del mercato mostra una flessione generalizzata tra gli utilizzatori, che risparmia solo i privati i quali, sostenuti dagli incentivi governativi, archiviano il mese in crescita dell’11,4%. La quota di mercato sale di quasi 14 punti, raggiungendo il 65,3% del totale. Nel bimestre l’incremento delle immatricolazioni è del 5,1% al 66,5% di rappresentatività (+11,5 p.p.). Pesante flessione del 35,5% per le autoimmatricolazioni che scendono al 9,4% di quota e per il noleggio a breve termine che, con un drastico crollo del 75,1%, perde oltre 10 punti, fermandosi ad una quota di appena il 4% (2,5% di share nel bimestre). Con un calo contenuto al -16,7%, il noleggio a lungo termine perde solo qualche decimale, al 16,1% di rappresentatività, grazie alla tenuta delle principali società Top, mentre le Captive segnano una flessione del 27,2%. Infine, le società e gli enti stabilizzano le immatricolazioni del mese, con un leggero calo del 2,6% e una quota che sale di mezzo punto al 5,2% del mercato, in linea con quella dei primi 2 mesi.

Sotto il profilo delle alimentazioni, nel mese di febbraio salgono al secondo posto fra le motorizzazioni preferite, le vetture ibride che sorpassano il diesel, raggiungendo il 28,8% di quota (dal 10,3% di un anno fa). Prosegue, infatti, la flessione dei motori tradizionali: benzina -35,8% con una quota che scende al 32,8% cedendo 12 p.p., diesel in calo del 37,1% al 25% del totale (-10 p.p.). Flette del 15,3% il Gpl, al 5,2% di quota e perdono il 5,4% dei volumi le immatricolazioni a metano che si portano al 2,4% del mercato. In crescita a tripla cifra le vetture plug-in al 3,4% dallo 0,7% del febbraio 2020, grazie anche al contributo del noleggio; in rapida ascesa le auto elettriche che salgono al 2,4% di share dall’1,5% dello stesso mese 2020.

Fra i segmenti segnano perdite contenute, salendo in quota, le city car (al 18,1% del totale), le utilitarie (al 39,3%) e il segmento D (al 12,3%). Unico segmento in crescita le superiori del seg. E (all’1,8% del totale), mentre perde 1/4 delle immatricolazioni il segmento C delle medie che scende di 5 punti, al 28,3%. L’analisi al netto del noleggio porta risultati in miglioramento per tutti i segmenti, fatta eccezione per le superiori (seg. E) che scendono in territorio negativo.

Di fronte ad una flessione generalizzata delle carrozzerie, segnano un incremento le sole sportive, ma cali contenuti interessano crossover e fuoristrada che salgono al 46,8% di quota in febbraio. L’analisi al netto del noleggio porterebbe in territorio positivo le berline ed i crossover.

Tra le aree geografiche in febbraio perde 1/3 delle immatricolazioni il Nord Est che cede quasi 9 punti, allineandosi al Nord Ovest (anch’esso in calo del 10% in volume) su una quota del 30%. Al netto del noleggio il Nord Est si porterebbe in territorio positivo. Una crescita a doppia cifra interessa il Sud e le Isole, rispettivamente all’11,5% e 5,6% del totale, il Centro Italia sale al 23% di quota.

Le emissioni medie di CO2 in febbraio perdono il 7,7% scendendo a 125,8 g/km dai 136,2 di un anno fa. Nel bimestre le emissioni si attestano a 127,2 g/km, in calo del 7,1%.

L’analisi delle immatricolazioni per fascia di CO2 evidenzia una fortissima accelerazione di quella da 21 a 60 g/km e un’ottima crescita a doppia cifra per la 0-20 e 61-135 g/km, tutte fasce incentivate. Perdono il 46% delle immatricolazioni le vetture penalizzate dall’Ecomalus con CO2 maggiore di 190 g/km e flette del 48% la fascia da 136 a 190 g/km.

Per concludere l’analisi, il mercato dell’usato evidenzia un andamento in linea con quello del nuovo, segnando in febbraio una flessione del 10% a 303.046 passaggi di proprietà al lordo delle minivolture, contro i 336.634 del febbraio 2020. Il primo bimestre chiude in calo del 16,8% con 562.290 unità verso le 675.388 dello stesso periodo dello scorso anno.