Nuovo risultato positivo per il mercato delle auto a ottobre, con le immatricolazioni che

toccano le 139.052 unità. Con un giorno lavorativo in più la crescita è +20% rispetto a ottobre

2022, che a sua volta aveva segnato +14,2%, rispetto a ottobre 2019 invece il conto è ancora in

perdita a -11,6%. Il totale delle vetture immatricolate nei primi 10 mesi dell’anno arriva a

1.315.964 unità, +20,5% e 224.000 auto in più rispetto alle 1.091.937 di gennaio-ottobre 2022,

ma 310.000 in meno (-19,0%) dello stesso periodo 2019.

A ottobre recuperano leggermente rispetto a settembre anche le vetture dotate di batteria

elettrica, con le BEV che salgono a quota 4,1% e le Plug-in al 4,1%, per una quota complessiva

di ECV che risale all’8,2%.

Con un andamento migliore delle attese, grazie alla ritrovata disponibilità di prodotto e alle

spinte commerciali – fattori che dovrebbero caratterizzare anche la parte finale dell’anno –

l’UNRAE rivede in deciso rialzo, rispetto alla previsione di luglio, la stima di chiusura dell’anno,

prevista raggiungere 1.570.000 immatricolazioni, in crescita del 19,2% con 250.000 unità in più

sul 2022 (ma ancora in calo a -18,1% sul 2019).

Per il 2024 si conferma invece la stima precedente di 1.600.000 auto immatricolate, un

risultato che non si discosterebbe molto da quanto previsto per il 2023 (+1,9%) e con un calo

del 16,5% sul 2019.

L’UNRAE segnala il clima di attesa che si sta creando fra i consumatori per le recenti

dichiarazioni su possibili interventi di sostegno alla domanda, che rischiano di paralizzare interi

segmenti del mercato fino a quando non saranno sciolti i dubbi sugli incentivi.

E sul tema degli incentivi il Presidente dell’UNRAE Michele Crisci sottolinea:

“Visto il

perdurare di un fortissimo e gravissimo ritardo nella transizione energetica, l’UNRAE ribadisce

la necessità di intervenire sull’attuale sistema di incentivi in modo da renderli più fruibili,

indirizzati senza compromessi ai target europei e destinati anche alle imprese, vero motore della

transizione, rivedendo le regole e recuperando i residui del 2022 e quelli ormai quasi consolidati

del 2023”.

Anche sul fronte fiscale Michele Crisci, ancora una volta, sollecita

“la necessità di una

revisione del regime fiscale delle auto aziendali in uso promiscuo, che potrebbe essere

velocemente operata attraverso i decreti attuativi della Delega Fiscale, in modo da favorire le

vetture a basso o nullo impatto ambientale. Queste, considerato il veloce turnover dei veicoli

aziendali, potrebbero, subito dopo il periodo di detenzione, essere messe a disposizione dei

privati senza ricorso ad incentivi, agevolando così il ricambio del vetusto parco circolante

italiano”. Le misure proposte dall’UNRAE riguardano: la rimodulazione delle aliquote di detraibilità dell’IVA e di deducibilità dei costi in funzione delle emissioni di CO2 ,

l’innalzamento del tetto di deducibilità, la riduzione del periodo di ammortamento.

Il Presidente dell’UNRAE infine conclude:

“Per fornire il nostro contributo in tema di

decarbonizzazione della mobilità stradale, auspichiamo che venga convocato con urgenza il

Tavolo Automotive – tanto caro al Ministro Urso – per supportare la diffusione della mobilità

elettrica, l’accoglimento delle nuove tecnologie e il rinnovo del parco circolante, tutto in favore

dei cittadini e delle imprese del nostro Paese”.

L’analisi della struttura del mercato del mese, sotto il profilo degli utilizzatori, mostra un

andamento dei privati in linea con il mercato totale, con un recupero di 4 decimali, al 58,6% di

quota (55,3% nel cumulato, -3,8 p.p.). Anche in ottobre si registra una forte spinta delle

autoimmatricolazioni, che salgono all’11,4% di share nel mese (+3,3 punti) e al 10% nei 10 mesi

(+1,5 p.p.). Si conferma la leggera crescita del noleggio a lungo termine, che si ferma al 22,1%

del totale mercato (-3,3 punti) al 24,4% in gennaio-ottobre (+2,1 p.p.), grazie al contributo delle

società Top a fronte di una stabilità delle Captive. Parallelamente, si conferma anche la

contrazione del noleggio a breve termine, all’1,3% di quota in ottobre (-0,6 p.p.) e al 4,4% nei

10 mesi. Buon andamento delle società che in ottobre e nei 10 mesi sono abbastanza stabili

rispettivamente al 6,5% e al 5,9% del totale.

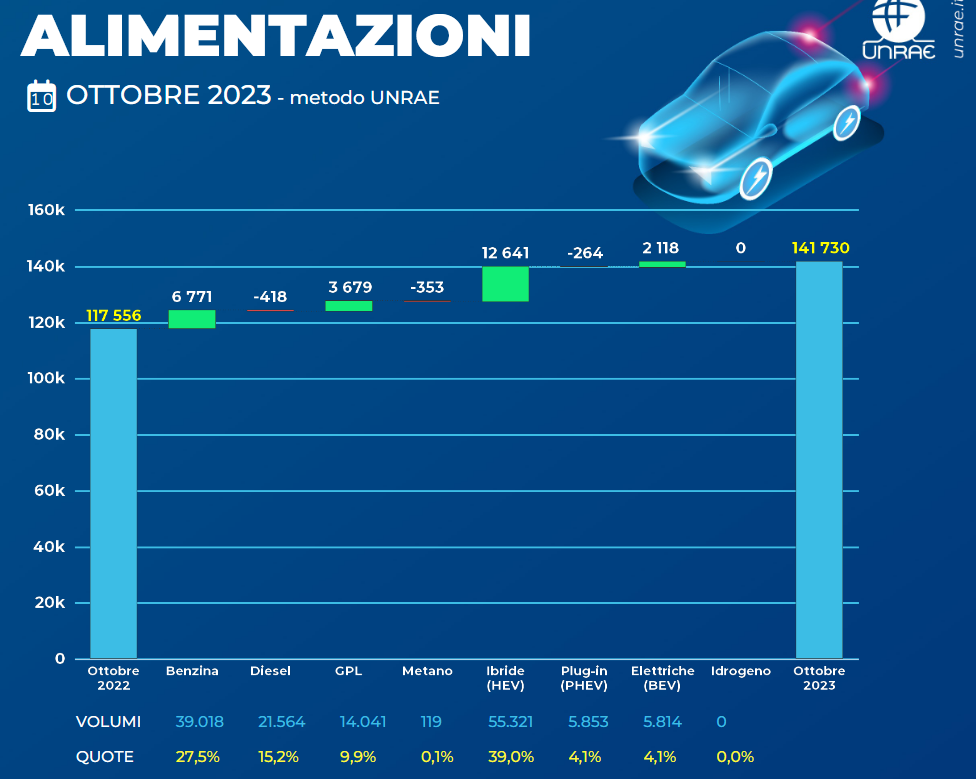

Tra le alimentazioni, il motore a benzina, con una crescita in linea con il mercato totale, è

sostanzialmente stabile al 27,5% di quota (28,2% nel cumulato, +0,5 p.p.). Il diesel segna una

leggerissima contrazione dei volumi, al 15,2% di share (-3,5 p.p., al 18,3% nei 10 mesi, -1,8

p.p.). Un sostenuto incremento dei volumi interessa il Gpl, che sfiora il 10% di quota nel mese

(+1,1 p.p. e 9,0% nel cumulato). Le ibride salgono al 39% delle preferenze in ottobre, rispetto

al 36,3% di un anno fa (36,1% in gennaio-ottobre, +2 p.p.); con un 11,5% per le “full” hybrid e

27,5% per le “mild” hybrid. Le auto BEV guadagnano un punto, al 4,1% del totale mercato

(3,9% nel cumulato, +0,3 p.p.), le PHEV retrocedono al 4,1% rispetto ad un anno fa (-1,1 p.p.,

4,5% nei 10 mesi).

L’analisi della nuova segmentazione mostra in ottobre una buona crescita di berline e Suv

del segmento A, rispettivamente al 12,0% e 2,5% di share. Stesso trend anche nel segmento B,

con le berline al 20,3% e i Suv al 26,6%. Nel segmento delle medie (C) calano le berline, che si

fermano al 4,8% di quota, mentre accelerano i Suv al 18,4%. Ottimo incremento per entrambe

le carrozzerie nel segmento D, con le berline allo 0,9% e i Suv al 7,0% del totale. Nell’alto di

gamma, in calo le berline (allo 0,2% di quota) a fronte della crescita dei Suv (all’1,7%). Infine

le station wagon rappresentano il 3,3% del totale, gli MPV l’1,5% e le sportive lo 0,8%.

Dal punto di vista delle aree geografiche, anche in ottobre il Nord Ovest conferma la prima

posizione con il 30,4% di quota (-1,5 punti, al 29,8% nel cumulato); leggermente superiore la

quota del Nord Est, al 28,3% (31,0% nei 10 mesi), grazie al contributo del noleggio, senza il

quale scenderebbe di 6,6 punti, al 21,7%. Il Centro Italia copre oltre 1/4 delle immatricolazioni

totali (+1,5 punti), Sud e Isole sono sostanzialmente stabili, rispettivamente al 10,8% e 5,1%.

(10,2% e 4,8% nel cumulato).

Le emissioni medie di CO2 delle nuove immatricolazioni in ottobre evidenziano un

leggerissimo calo con 118,9 g/Km; 119,9 g/Km in gennaio-ottobre (+0,9%).

L’analisi delle immatricolazioni di ottobre per fascia di CO2 riflette l’andamento nel mese di

auto BEV e PHEV: la fascia 0-20 g/Km sale a rappresentare rispetto al mese precedente il 4,7%

del mercato, il 3,5% la fascia 21-60 g/Km (rispettivamente 4,2% e 4,0% nel cumulato). La fascia

61-135 g/Km rappresenta il 67,0% (64,4% nel cumulato), mentre la quota delle vetture da 136

a 190 g/Km si porta al 20,5% e quella della fascia oltre i 190 g/Km al 2,3% (rispettivamente 23,5% e 2,0% nei primi 10 mesi).

Mercato auto ad ottobre 2023: i dati

- Advertising -

{kind=link}