“Al di là dei dati contingenti del mercato, l’esperienza degli ultimi mesi mostra chiaramente l’insufficienza di una politica incentrata su incentivi “mordi e fuggi”. Appare oltretutto evidente, nell’attuale fase di emergenza economica, che la scelta di NON rifinanziare i fondi legati alla fascia di CO2 più importante dal punto di vista dei volumi ha immediatamente rifermato il mercato. A questo punto è chiarissima la necessità di dare maggiore continuità al sostegno del settore automotive, già a partire dalla prossima Legge di Bilancio. In parallelo sarà necessario avviare un approccio strategico verso soluzioni strutturali che accompagnino la transizione tecnologica verso la mobilità a zero emissioni, includendo tutta la filiera produttiva e commerciale. Da una visione strategica sulle infrastrutture di ricarica per le nuove motorizzazioni ad un approccio fiscale sulle auto aziendali non più in deroga e finalmente allineato agli altri paesi europei”. Con questa considerazione Michele Crisci – Presidente dell’UNRAE, l’Associazione delle Case automobilistiche estere, ha commentato i dati mensili sulle immatricolazioni di ottobre.

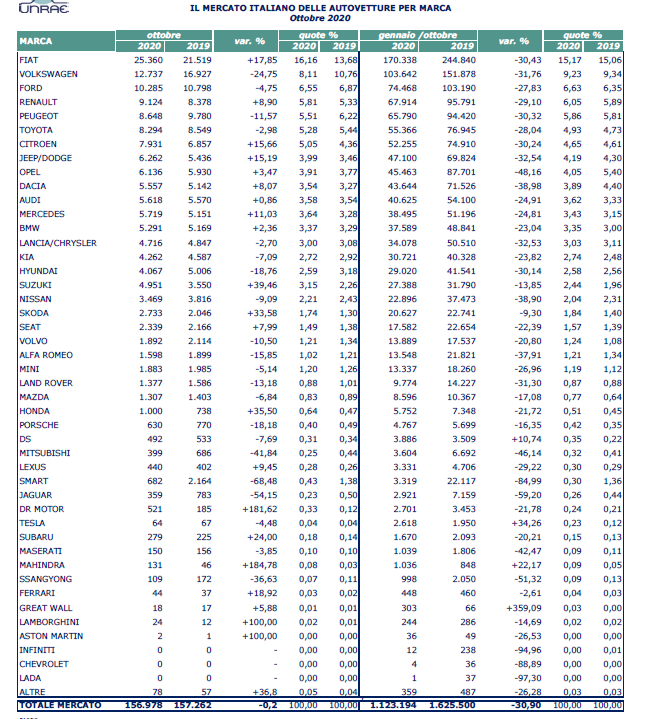

Il mercato delle autovetture, secondo quanto diffuso oggi dal Ministero delle Infrastrutture e dei Trasporti, nel mese ha immatricolato 156.978 unità, in linea con le 157.262 dello stesso periodo dello scorso anno (-0,2%). Oltre 500.000 sono le vetture perse nei 10 mesi dell’anno che segnano un pesante calo del 31% con 1.123.194 unità che si confrontano con le 1.625.500 del gennaio-ottobre 2019.

“Le previsioni per fine anno – prosegue Michele Crisci – proiettano un livello di immatricolazioni che dovrebbe attestarsi probabilmente al di sotto di 1.400.000 unità, in calo di oltre il 27% rispetto al 2019, una riduzione drammatica che ha un solo precedente nella storia moderna. Senza contare poi un eventuale e possibile nuovo lockdown generalizzato che peggiorerebbe ulteriormente la già pesante situazione”. “È indispensabile – ribadisce il Presidente dell’UNRAE – che nella prossima Legge di Bilancio, attualmente in fase di elaborazione, il Governo tenga conto di questa realtà, dando seguito a quanto dichiarato nelle scorse settimane di stanziare altri 400 milioni in aggiunta all’ecobonus. Non deve essere poi trascurato il fatto che ogni euro destinato al rinnovo del parco auto non è un regalo al settore ma piuttosto un investimento, che finora ha dato frutti positivi: sia in termini ambientali, con la rottamazione dei veicoli più inquinanti, sia come ritorno per le casse dello Stato in termini di gettito fiscale superiore allo stanziamento dedicato. Non trascurando, inoltre, che una ripresa del settore automotive comporterebbe anche minori aggravi sulla previdenza sociale ”.

Resta fortemente negativa la performance del dato mobile, con un -25,4% rispetto ai 12 mesi precedenti.

L’andamento del mese di ottobre, analizzato sotto il profilo degli utilizzatori, mostra ancora una buona performance a doppia cifra per gli acquisti dei privati, grazie al sostegno degli incentivi governativi, anche se a tassi inferiori rispetto a settembre. Con un +11,4% la quota di mercato sale di oltre 7 punti, raggiungendo il 67,8%. Nel cumulato dei primi 10 mesi la flessione è ancora pesante: -23,4% rispetto al gennaio-ottobre 2019. Inarrestabile, invece, la performance negativa delle società che archiviano un calo del 30,6% dovuto a una frenata delle autoimmatricolazioni (-38%) a cui si affianca una riduzione del 10,4% delle altre società. La quota di mercato scende così nel mese al 14,4% (-6,2 punti) e nel cumulato il drammatico calo dei volumi si attesta a -45%. Tornano in territorio negativo in ottobre le immatricolazioni del noleggio, che perdono il 4,8% dei volumi (al 17,9% di quota), per una flessione del 7,1% del lungo termine (determinato dalla contrazione degli acquisti delle principali società Top), mentre il breve termine segna un sostenuto +19,1%. Nei primi 10 mesi la flessione è del 37,5%, con il breve termine che perde oltre la metà dei volumi e il 28% delle immatricolazioni viene ceduto dal lungo termine.

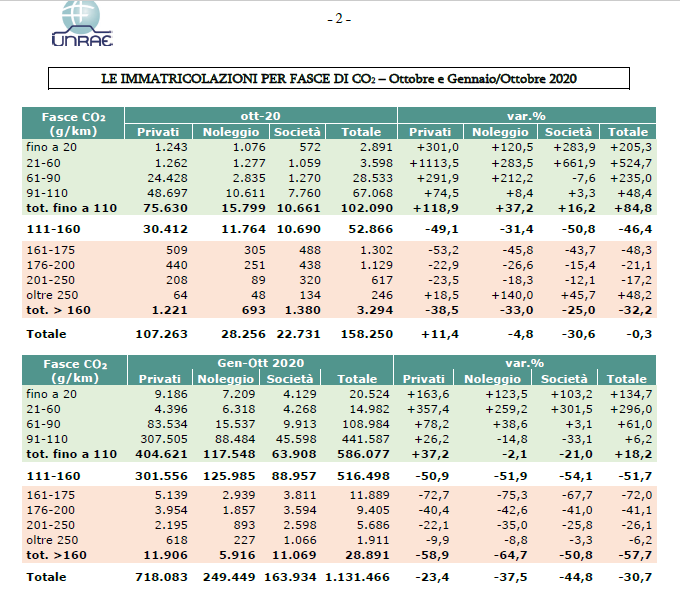

Sotto il profilo delle alimentazioni il mese di ottobre registra una riduzione del 31,5% per il benzina che perde ben 14,3 punti, fermandosi al 31,5% di quota, a ridosso del 30,8% di quota del diesel che perde 5 punti di rappresentatività, per una flessione delle immatricolazioni del 14,6%. Il metano perde il 45% fermandosi all’1,6% di quota, mentre crescono le vendite del Gpl, al 7,3% del totale mercato. Crescita esponenziale a tre cifre per ibride, plug-in ed elettriche che salgono rispettivamente al 24,7% di quota (+17,3 punti), al 2,3% (dallo 0,5% di un anno fa), all’1,8% del totale, triplicando la quota di mercato.

Le vetture dei segmenti di ingresso del mercato (city car e utilitarie) segnano in ottobre un buon andamento, insieme all’alto di gamma (soprattutto grazie agli acquisti del noleggio). Stabile il segmento D, mentre perdite a doppia cifra interessano le medie del segmento C e ancor più quelle del segmento E.

Tra le carrozzerie, grazie all’incremento delle immatricolazioni, le berline acquisiscono quota di mercato, raggiungendo il 48,4% del totale, insieme alla crescita dei coupé. Leggera flessione per i crossover (ma che rimarrebbero in territorio positivo nell’analisi al netto del noleggio), per fuoristrada, monovolume grandi e station wagon, che cedono qualche decimale. Drastici cali, invece, interessano monovolume piccoli e compatti, multispazio e sportive.

A livello di aree geografiche il Nord Ovest perde in volume e in quota; leggera flessione anche per il Nord Est, mentre segnano risultati positivi tutte le altre.

Altro risultato positivo nel mese di ottobre per la riduzione della CO2 media delle nuove immatricolazioni: -9,8% a 105,3 g/Km rispetto ai 116,7 di ottobre 2019. Nel cumulato gennaio-ottobre la CO2 si attesta a 110 g/Km (-7,8%).

Il mercato dell’usato in ottobre perde il 9,8% dei trasferimenti di proprietà, al lordo delle minivolture, che ammontano a 357.958 rispetto ai 396.981 dell’ottobre 2019. Nei primi 10 mesi la pesante flessione è allineata a quella del mercato del nuovo: -30,7% con 2.446.090 unità rispetto alle 3.528.619 del gennaio-ottobre 2019.

{kind=link}