Cresce del 9% l’eCommerce nel Grocery (ma era +23,5% nel 2021) con un’alta penetrazione del numero di acquirenti (42%), ma bassa frequenza (6,8) e di conseguenza una quota di mercato ancora bassa (3,5%).

Nel Sud Italia e in Sicilia il valore dell’eCommerce nel FMCG nel Grocery cresce del 30,2%, rispetto al +5,9% e il 7,5% del Nord-Ovest e Nord-Est.

Le spinte inflattive determinano una crescita dei prezzi online in media più cari del +1,6% in queste merceologie, mentre in generale la crescita dei prezzi è del +5,8%, con un trend di aumento negli ultimi due mesi (da 3,7% a 5,8%).

L’online abbraccia anche le fasce mature della popolazione, con uno scontrino medio per atto d’acquisto negli over 50 e over 64 pari a più del doppio rispetto a quello registrato offline.

Le sfide per il Food & Grocery: velocità, sostenibilità e multicanalità.

Milano, 27 ottobre 2022 – La spesa online di prodotti di largo consumo in Italia è cresciuta del 9% nel 2022, dopo un 2021 in cui questa categoria aveva registrato un incremento del 23,5%, raggiungendo €1,8 miliardi di vendite totali, equivalente al 2,5% del volume d’affari dell’intero settore FMCG. Si tratta di un trend positivo, ma piuttosto lontano dall’exploit straordinario del 2020, in cui era stato messo a segno un balzo del +146% negli acquisti online della GDO, per effetto dei confinamenti. A trainare la crescita in questo specifico segmento, sono i consumi nel Personal Care (+24,6%), Pet Care (+24,3%) e nel Food la Drogheria Alimentare (+8,8%).

La nostra Penisola nello scacchiere europeo si colloca in ottima posizione per l’eCommerce del FMCG nel Grocery, con una penetrazione del 42% (UK e Francia svettano al 57%), ma una ancora bassa frequenza di acquisto (al 6,8 con UK al 15,8) fa attestare la market share al 3,5% (con UK al 12,2%). Le spinte inflattive stanno determinando una crescita dei prezzi online in media più cari del 5,8%, con un trend di aumento negli ultimi due mesi (da 3,7% a 5,8%), ma nello specifico comparto FMCG l’innalzamento medio è del +1,6%.

Passando ai trend a livello nazionale divisi per area geografica, se nel Nord-Ovest e nel Nord-Est il valore dell’eCommerce cresce del +5,9% e del +7,5%, l’incremento è del 12,5% nell’area che comprende Toscana, Marche, Umbria, Lazio e Sardegna, e addirittura del 30,2% nel Sud Italia, Sicilia compresa.

Si tratta di alcune evidenze presentate oggi alla quinta edizione di Netcomm Focus Food, dove sono stati illustrati i dati dell’Osservatorio Digital Netcomm FMCG, in collaborazione con NielsenIQ e dell’Osservatorio FMCG e-commerce: Prezzi e Assortimenti, in collaborazione con Qberg.

Spiega Roberto Liscia, Presidente di Netcomm: “Lo scenario macro-economico odierno, soprattutto per effetto dell’inflazione che registriamo, sconta un incremento di costi sull’intera filiera agro-alimentare. Si tratta di rincari che è inevitabile che ricadano anche sugli operatori online e che si sommano a un maggior rialzo dei costi di trasporto e consegna. È chiaro che ci troviamo a esplorare una nuova fase e stadio dell’eCommerce, in cui i canali digitali si sono consolidati come abitudine di consumo fondamentale per 33,3 milioni di persone. Ma va anche osservato che se la pandemia ha dato una spinta enorme all’eCommerce, è anche vero che l’eCommerce ha sdoganato gli acquisti multicanale, con un italiano su quattro che dichiara di aver comprato sia online che nei negozi fisici da una stessa insegna. Proprio incontri come quello odierno creano per tutti gli attori della filiera – dalle aziende produttrici, agli intermediari, fino ad arrivare alle aziende distributrici – il territorio comune per discutere ed efficientare le attuali logiche produttive, commerciali e di operation. Esistono best practices, che prevedono nuovi paradigmi nell’erogare l’offerta, attraverso tecnologie promettenti come la robotizzazione del delivery, ma anche progetti altamente innovativi e sostenibili a fronte di considerevoli investimenti lungo tutta la supply chain”.

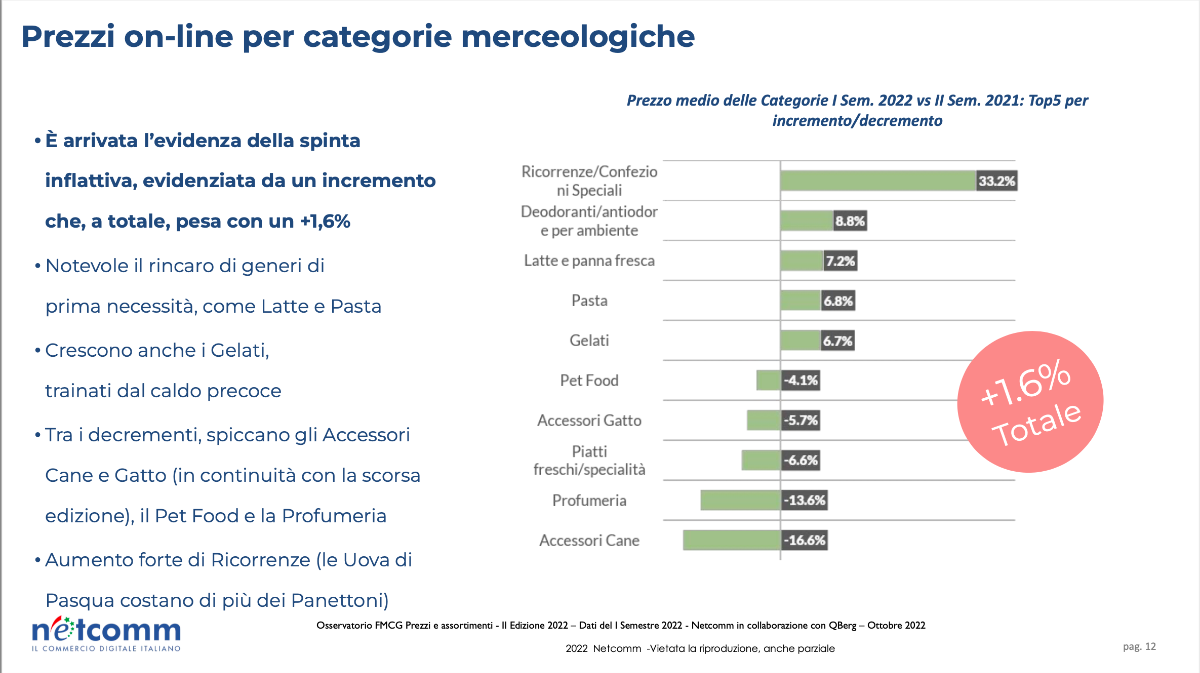

Prezzi online per categorie merceologiche

Le spinte inflattive stanno determinando una crescita dei prezzi online in media più alti del 5,8%, con un trend di aumento negli ultimi due mesi (da 3,7% a 5,8%), ma nello specifico comparto FMCG l’innalzamento medio è del +1,6%. L’analisi dell’Osservatorio traccia un notevole rincaro dei generi di prima necessità, come Latte (+7,2%) e Pasta (+6,8%). In crescita anche il segmento dei Gelati (+6,7%), anche per effetto di un caldo autunnale prolungato in tutto il Paese. Un aumento a doppia cifra (+33,2%) si segnala per le Confezioni Speciali/Ricorrenze (con le Uova di Pasqua costano di più dei Panettoni). Tra i decrementi, spiccano gli Accessori Cane e Gatto (-16,6%, in continuità con la scorsa edizione), il Pet Food (-4,1%), i Piatti Freschi/Specialità (-6,6%) e la Profumeria (-13,6%).

Assortimenti online

Gli assortimenti sono molto concentrati sui primi 10 produttori, che pesano per il 18%, mentre i Private Label valgono il 17%. I primi 30 produttori sommati alla Private Label rappresentano quasi la metà della quota di visibilità e i produttori non tra i primi 30 sono 849 e oltre 5.800 marche. Sempre i produttori non tra i primi 30 hanno trend costanti di crescita nell’assortimento. Va anche osservata una tendenza di decrescita in tutte le macrocategorie del Private Label, in linea con le analisi dello scorso anno.

Promozioni e sconti, strategie nelle diverse aree geografiche

Continua a salire la percentuale di prodotti caratterizzati da un’azione di taglio prezzo, percentuale che arriva al 10.02%. Va anche osservato che si assiste a una dinamica di maggiori sconti, ma meno impattanti: infatti, da un lato lo sconto medio, calcolato come sconto % sul totale delle osservazioni, cala dal 2,73% al 2,62%. Ma dall’altro più sconti, ma meno profondi, perché diminuisce anche la percentuale che rappresenta la profondità degli sconti medi dichiarati.

Inoltre, le insegne gestiscono le diverse piazze geografiche secondo diverse strategie. L’analisi condotta su tre diverse insegne evidenzia tre politiche differenti nel gestire le varie piazze di vendita. Ad esempio, i prezzi minimi non sono concentrati su una stessa piazza (e.g. per l’insegna 2, il 36.9% delle referenze ha il minimo a Forlì, il 34.2% a Milano, il 28.9% a Roma). Questo perché le politiche rispecchiano da un lato la struttura di governance, dall’altro anche stadi di maturità diversi nel modo di affrontare la localizzazione e la dicotomia tra fisico e online.

L’evento di oggi è stato organizzato in collaborazione con TUTTOFOOD e grazie a Waze come main sponsor e ad Alpenite e Mondadori Media come gold sponsor.