“Il primo semestre del 2025 ha confermato una solida crescita del mercato dei mutui in Italia, come già osservato nella seconda metà del 2024 – dichiara Oscar Cosentini, Presidente Kìron Partner SpA – Il settore ha beneficiato di un contesto macroeconomico più favorevole, caratterizzato da una crescita contenuta ma stabile, da un mercato del lavoro in espansione e da una graduale attenuazione delle pressioni inflazionistiche”.

EROGAZIONI

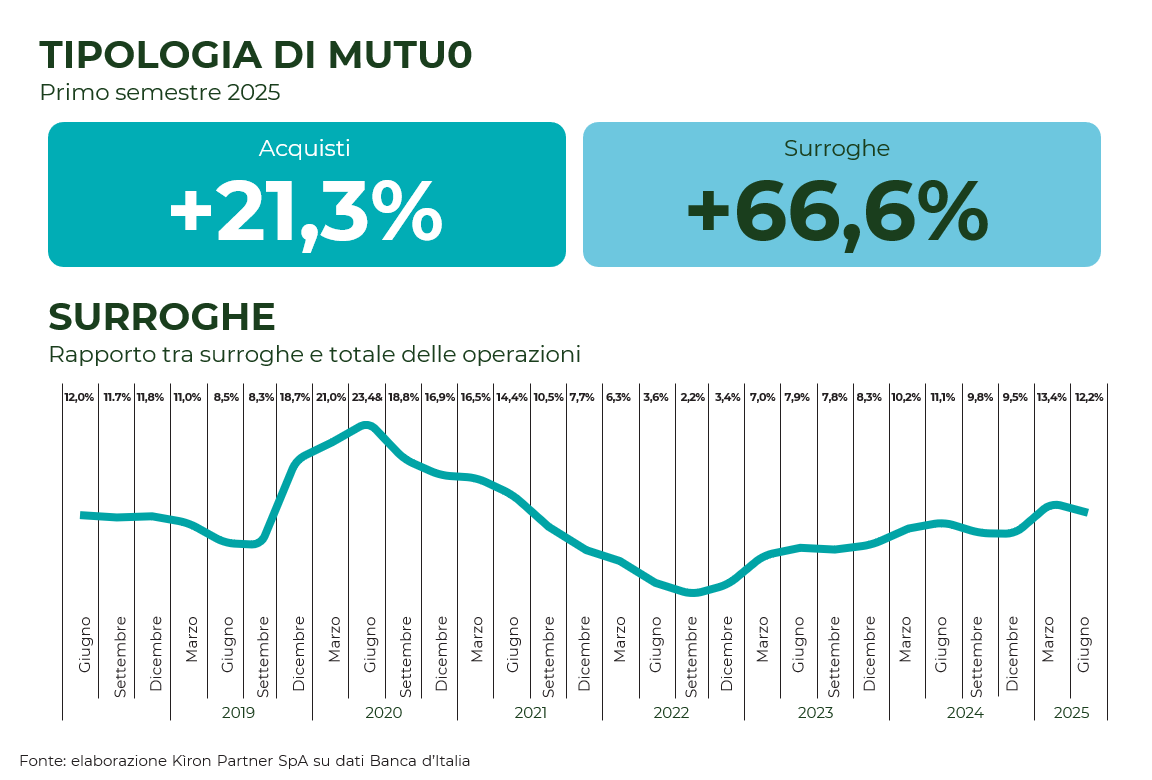

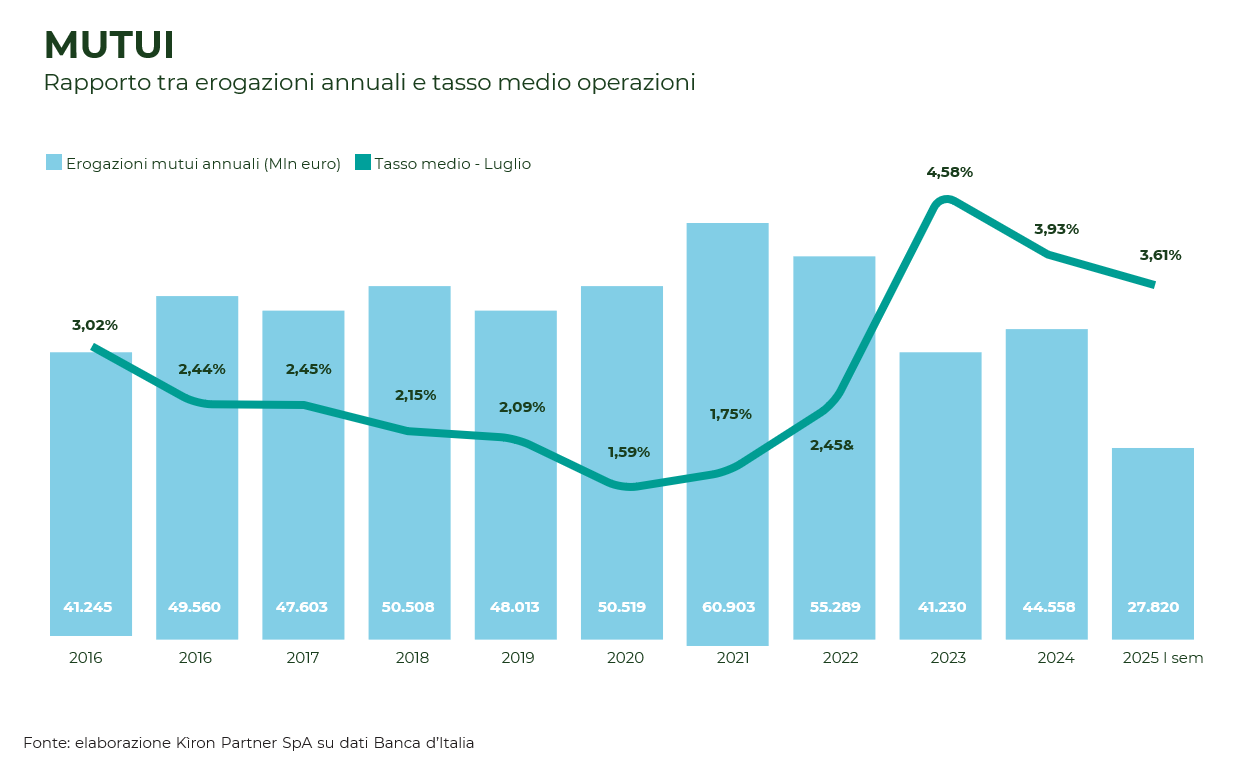

Le famiglie italiane hanno ricevuto finanziamenti per l’acquisto dell’abitazione per 14.787 milioni di euro nel secondo trimestre 2025, rispetto allo stesso trimestre del 2024 si dà evidenza di un aumento delle erogazioni pari al +31,4%, per un controvalore di oltre 3.531 milioni di euro. Considerando l’intero primo semestre i volumi erogati si sono attestati a 27.819 mld di euro, in aumento del +40,5% rispetto al primo semestre del 2024. In crescita le operazioni a supporto degli acquisti immobiliari (+21,3%) e quelle legate a surroga e sostituzione (+66,6%). Queste ultime, nel secondo trimestre del 2025, incidono per quasi il 12,2% andando a raccogliere le rinegoziazioni di quelle operazioni di mutuatari incerti che nella prima fase di rialzo dei tassi avevano optato per un mutuo a tasso variabile ma che successivamente hanno preferito tutelarsi passando a un tasso fisso.

CONSISTENZE

Gli esperti Kìron hanno analizzato i dati di Banca d’Italia relativi allo stock di mutui in essere concessi alle famiglie italiane per l’acquisto dell’abitazione. Nel secondo trimestre 2025 si è registrato un aumento delle consistenze (+1,15%) che si attestano a 387.873 milioni di euro. In aumento anche su base annua lo stock attivo circolante dei mutui alla famiglia per l’acquisto dell’abitazione (+3,2% II trimestre 2025 su II trimestre 2024).

TASSI DI INTERESSE

Secondo i dati forniti da Banca d’Italia, l’ultima rilevazione di luglio 2025 ha segnato un tasso medio in contrazione pari a 3,61%. Secondo i dati interni Kìron la scelta del tasso fisso resta ancora la strada più praticata. Coloro che continuano a optare per un prodotto fisso, più sicuro ma più caro, rappresentano una quota di 94 soggetti su 100. Calata notevolmente l’opzione variabile che conta quasi 1 su 100 e cala anche il tasso variabile con CAP che rappresenta quasi 1 mutuatario su 100. In aumento invece chi sceglie il prodotto a tasso misto che arrivano a quota 5 su 100.

CARATTERISTICHE DEI MUTUI E DEI MUTUATARI

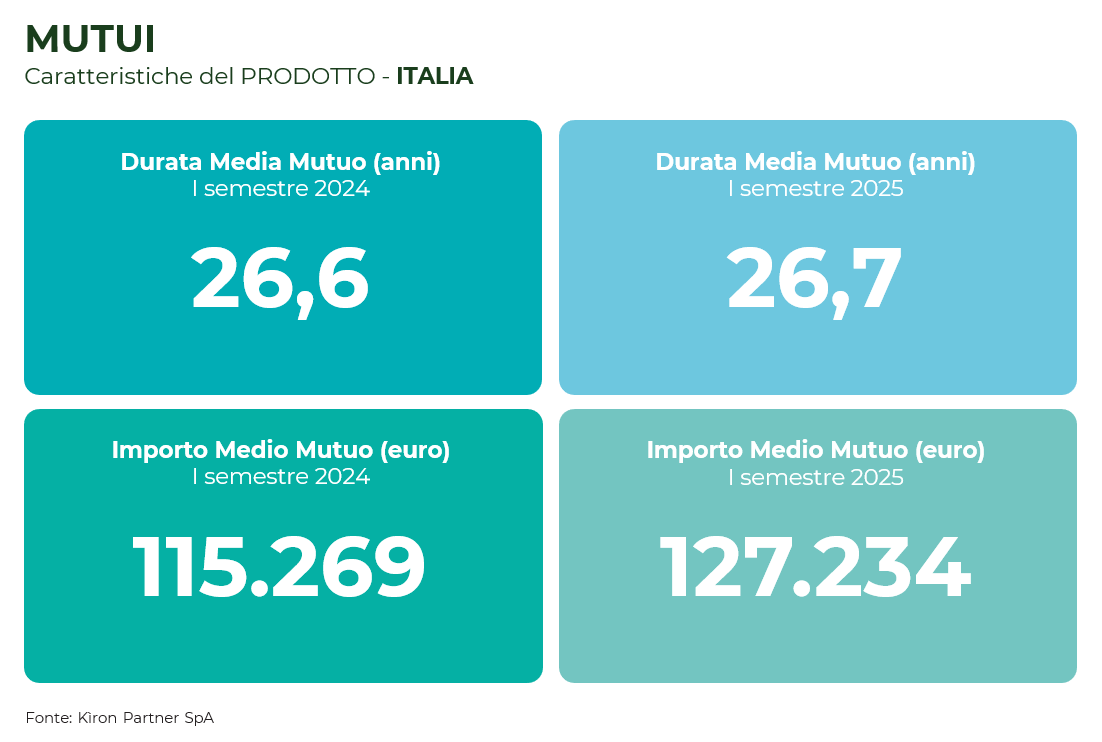

A livello nazionale la durata media del mutuo, sempre in base alle rilevazioni interne di Kìron, passa da 26,6 del 2024 a 26,8 anni. Segmentando per fasce di durata, l’82,3% dei mutui ha una durata compresa tra 21 e 30 anni (81,4% nel 2024) e il 17,7% si colloca nella fascia 10-20 anni (18,6% nel 2024), mentre i prestiti ipotecari di durata inferiore a 10 non raggiungono l’1%.

L’importo medio di mutuo erogato sul territorio nazionale si attesta a 127.234 euro, in aumento rispetto al 2024.

L’età media di chi ha sottoscritto un mutuo nella prima parte del 2025 è di 38,9 anni (nel 2024 era di 40 anni) con una concentrazione nella fascia 18-34 del 39,4% in aumento rispetto al 33,5% del 2024, e nella fascia da 35-44 anni del 33% rispetto al 35,7% dello scorso anno.

L’acquisto della prima casa è la motivazione principale per la quale si sottoscrive un mutuo e rappresenta il 91,1% del totale delle richieste (nel 2024 era del 93,1%), la seconda casa diminuisce leggermente a 1,9% rispetto al 2,1% del 2024, in aumento, invece, sostituzione e surroga salgono al 5,4% rispetto al 3,1% dell’anno precedente. Coloro che scelgono un finanziamento per costruzione e ristrutturazione rappresentano lo 0,7% e le restanti finalità di consolidamento e liquidità rappresentano lo 0,8% del totale.

CONCLUSIONI E PREVISIONI

Nello scenario attuale le tensioni geopolitiche internazionali, in particolare in Medio Oriente e nell’Est Europa, continuano a rappresentare un potenziale fattore di instabilità, influenzando la fiducia degli operatori economici e le prospettive di crescita globale. Anche l’andamento dei mercati energetici e le transizioni in atto nella politica monetaria della BCE meritano un attento monitoraggio.

In questo quadro complesso, i tassi di interesse sui mutui stanno proseguendo lungo un percorso di graduale riduzione, seppur con un ritmo più moderato rispetto all’anno precedente. Le recenti decisioni della BCE, che ha iniziato un cauto ciclo di tagli ai tassi nella prima parte dell’anno, confermano un orientamento accomodante, volto a sostenere la ripresa senza alimentare nuove pressioni inflazionistiche. Attualmente ci troviamo in una posizione “neutrale” della politica monetaria dove BCE ha spazio per una ulteriore riduzione dei tassi, anche di 25 punti base (0,25%), da qui a fine anno.

Le politiche creditizie degli istituti bancari si mantengono prudenti ma inclusive, con un’attenzione crescente alle esigenze delle giovani famiglie e dei first-time buyers, anche grazie a strumenti agevolativi nazionali e regionali (come il Fondo di Garanzia Prima Casa).

Nel complesso, le prospettive per la chiusura del 2025 restano positive: ci attendiamo una crescita dei volumi erogati nel comparto mutui, con un volume di fine 2025 compreso tra i 52 e i 54 miliardi di euro, in sensibile miglioramento rispetto ai livelli del 2024.

Fonte: Kìron Partner SpA, Gruppo Tecnocasa

{kind=link}